Друзья, данная публикация будет интересна начинающим инвесторам и вкладчикам с крупными суммами. Речь идет о величине средств измеряемых в миллионах рублей. В этом случае уже не получится разместить вклад в одном банке без снижения государственных гарантий. Ведь государством вы лице АСВ гарантирована выплата не более 1,4 млн. руб. размещенных в одном банке. Если у вас например есть 5 млн. руб. то придется размещаться уже в 4-х банках, а это не очень удобно.

В этом случае можно использовать такой финансовый инструмент как «облигация федерального займа». Про них и будет идти речь в данной статье.

1. Что такое ОФЗ?

ОФЗ — Облигация Федерального Займа. Эту облигацию выпускает министерство финансов России.

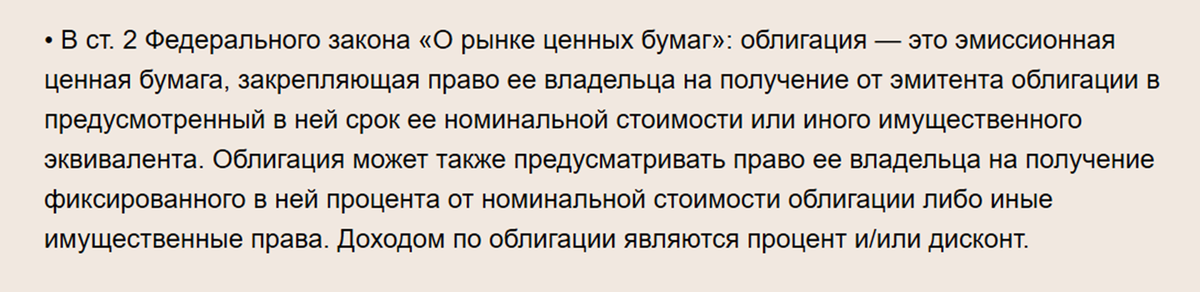

Базовым законом, который определяет обращение облигаций, как впрочем и других ценных бумаг является 39-ФЗ «О рынке ценных бумаг». Вот определение облигации этого закон

Если сказать по простому, то ОФЗ — государственная ценная бумага, по которой выплаты гарантирована при достижении определенного срока. В этом смысле ОФЗ очень похожа на вклад. Он тоже выплачивается при достижении срока окончания вклада. Также по ОФЗ могут быть и регулярные процентные выплаты. А могут и не быть. Тогда доход от вложений формируется за счет дисконта при покупке и погашении.

2. Виды облигаций в зависимости от дохода

Облигации могут быть 2-х видов:

- купонные

- бескупонные

В первом случае эмитент, т.е. тот кто выпустил облигацию выплачивает не только стоимость самой облигации, но еще и купоны (по сути это проценты).

Но могут быть бескупонные облигации. Тогда доход от вложений в них складывается из дисконта при покупке.

Пример:

Допустим бескупонная облигация номиналом 1000 рублей погашается через год. Сейчас она продается 900 рублей

Если я куплю ее сейчас за 900 рублей и погасив через год за 1 000 рублей, я заработаю

= (1000 — 900) / 900 * 100% = 11,1% годовых.

3. Биржевые ОФЗ

ОФЗ (биржевые) имеют номинал 1 000 руб. и бывают 4-х видов:

ОФЗ — ПД — облигации с постоянным доходом. Значение купона фиксируется при размещении. Купив такую бумагу я всегда знаю какой купонный доход я буду получать. По моему мнению это самый подходящий вид ОФЗ для непрофессиональных участников. Он же и самый распространенный вид.

ОФЗ — ПК. Облигации с переменным купоном. Купон по ним есть, но его значение изменяется и находится в районе ключевой ставки. По большому счету значение купона зависит от ставки RUONIA, которую рассчитывает Банк России.

ОФЗ — ИН. Облигация с индексируемым номиналом на уровень инфляции. Купонный доход — 2,5%, но номинал постоянно увеличивается. Таких облигаций весьма мало на рынке.

ОФЗ — АД. Облигация с амортизацией долга. Это очень похоже на погашение кредитам физическим лицом. Когда ежегодно выплачиваются не только проценты (купоны) но и часть кредита (номинала облигации). Но Минфин их выводит с рынка.

Пример котировок

источник smart-lab.ru

Эти все 4 типа облигаций в любой момент можно продать на бирже. Но есть еще так называемые народные ОФЗ, которые продавали Сбербанк и ВТБ, Это внебиржевые облигации и их нельзя продать до наступления сроков погашения. Поэтому я честно говоря не вижу смысла в них инвестировать.

4. Как купить и продать ОФЗ?

Для покупки ОФЗ нужно открыть 2 счета:

· брокерский счет или индивидуальный инвестиционный счет

· счет депо в депозитарии.

Все операции на бирже происходят через брокерский счет. Он открывается в банке или финансовой компании с «брокерской лицензией».

Соответственно перевожу деньги на брокерский счет и даю поручение на покупку. Деньги буду списаны с брокерского счета, а ценные бумаги зачислены на счет депо. Выписка по счету депо будет подтверждать, что Вы владелец ценных бумаг.

Погашение/продажа ОФЗ происходит в обратном порядке.

5. Зачем вкладчику знать про ОФЗ?

Это очень важный момент. Есть 4 момента, которые актуальны:

1. Гарантии

Т.к. ОФЗ выпускаются и погашаются Минфином, то уровень риска по ним меньше чем в любом банке, даже Сбербанке.

2. Доходность

Зачастую суммарная доходность по ОФЗ складывающаяся из купона и дисконта выше, чем по вкладам.

3. Объем вложений

Если в банкам государством гарантирована только сумма 1,4 млн.руб., то здесь вся сумма гарантирована государством.

4. Налоговые вычеты

Если покупать ОФЗ через индивидуальный инвестиционный счет, то на сумму вложений до 400 тыс.руб. можно оформлять налоговый вычет. Такого нет по депозитам и это увеличивает совокупный доход от вложений.

5. Ликвидность

ОФЗ можно в любой момент продать по текущим котировкам. И если ситуация в экономике и финансах стабильная, то это позволит и не потерять полученный купонный доход. В этом плане это более интересный вариант по сравнению с вкладом.

6. Налоги

Сейчас на вклады действует налог на процентный доход в размере 13% от превышения минимальной суммы. Так у меня за прошлый год получился налог более 11 тыс. руб. По купонам ОФЗ тоже есть налог в 13% и 15% если сумма дохода превысит 5 млн. руб. Но, если покупать ОФЗ на ИИС, то налога можно избежать.

ИТОГО

Как видите у ОФЗ есть много положительных моментов по отношению к вкладам. Если Вы формируете свой личный капитал и инвестируете в фондовый рынок, то обязательно следует обратить внимание на ОФЗ.