Друзья, сегодня поговорим про ситуацию с навязыванием страховки по кредиту. Тема продолжает оставаться актуальной, т.к. для банков это весомый куш в доходах. А от денег, как понимаете, мало кто отказывается.

Начну пожалуй с анекдота на тему страховки

Складывается впечатление, что именно такие сотрудники и работают в банках. Но, давайте перейдем к делу.

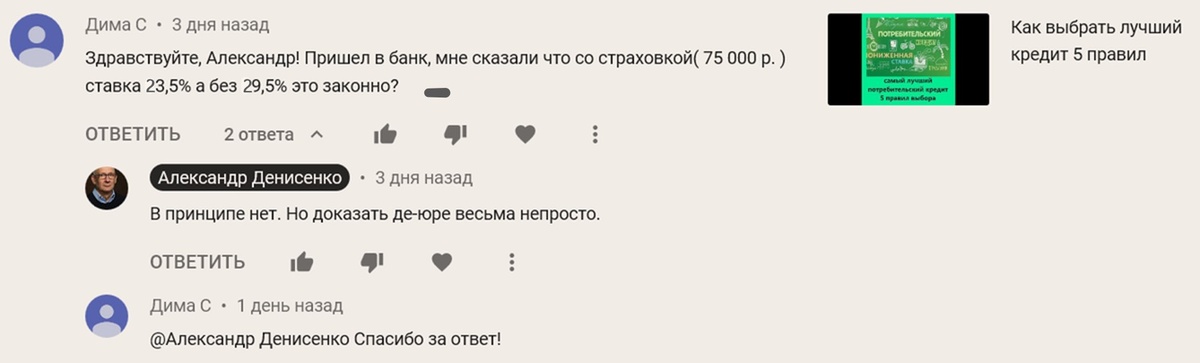

На прошлой неделе я получил письмо от одного из подписчиков на ютуб-канале.

Вопрос действительно не праздный и цена вопроса — 75 тыс. руб. Думаю, что для многих это существенная цифра и стоит озадачиться вопросом — платить или не платить.

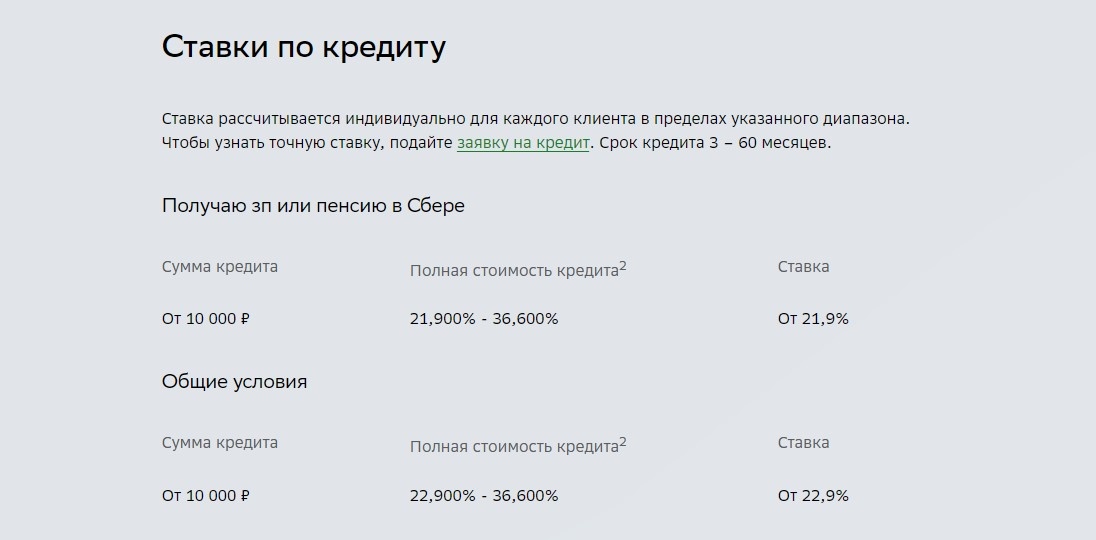

По сути банк сделал два банковских кредита

со страховкой — 23,5%

без страховки — 29,5%.

Честно говоря я не знаю в каком конкретно банки подписчику озвучили данные условия. Но если открыть сайт самого «зеленого» банка России то увидим следующую картину

Согласитесь, что ставка 21,9% и 36,6% — это две большие разницы. И что нужно сделать для получения минимальной ставки — не очень понятно.

Но к чести этого банка можно добавить, что здесь указан хотя бы верхний диапазон ставки. У многих банков и того нет.

Просто указывают — ставка «от ….»

А дальше начинается игра в угадайку.

Основной вопрос, который здесь есть —

«Может ли банк сделать продукт со страховкой с низкой ставкой?».

Именно этот продукт и выступает заманухой и в рекламе и в навязывании страховки.

С моей точки зрения нет.

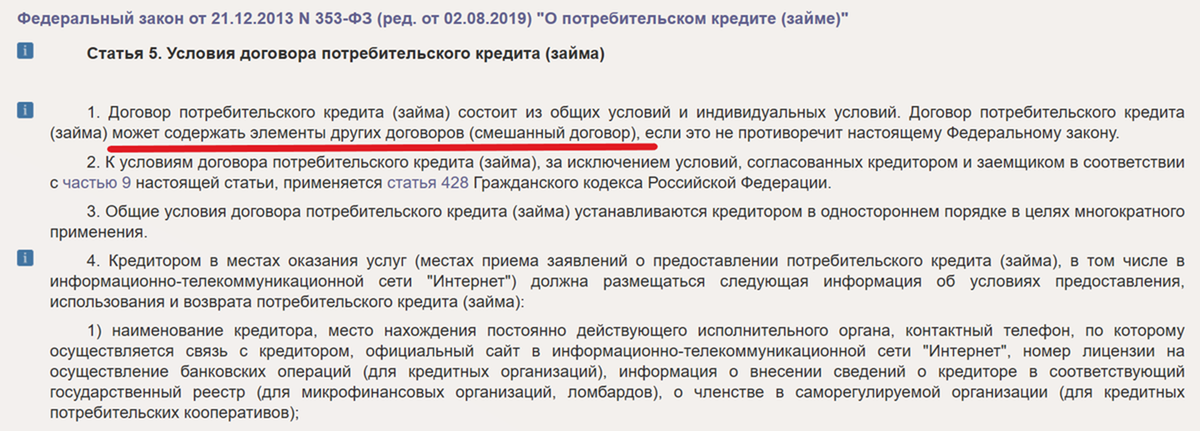

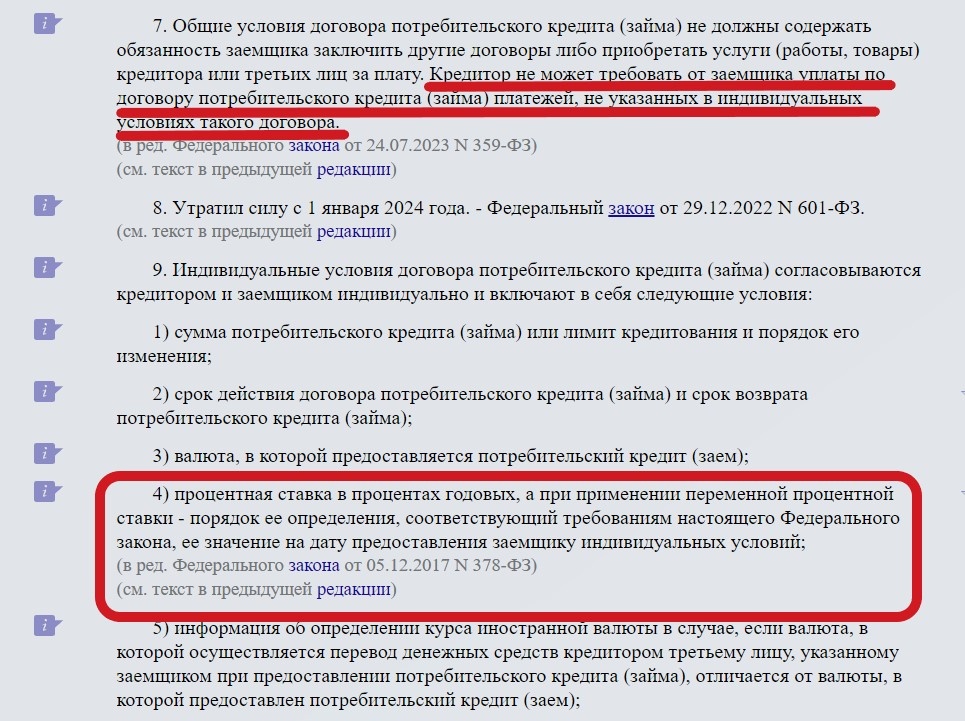

Базовым документом, на котором я основываю свое мнение — 353-ФЗ «Закон о потребительском кредите».

Продавая нам кредит со страховкой мы заключаем по сути 2 договора, один на кредит, а другой на страховку.

В п.1. статьи 5 мы видим, что допускается «смешанная форма договора». Т.е. в кредитном договоре может быть часть другого договора, например агентского по страхованию. Но надо чтобы это не вступало в противоречие с этим законом.

Т.к. договор может состоять из общих и индивидуальных условий, то стоит более внимательно изучить обязанности банка и права заемщика.

Ключевыми здесь будут пункты 7 и пункт 9 той же самой статьи 5.

Они однозначно доказывают, что в договоре потребительского кредита не может быть привязки к договору страхования.

Поэтому предложение банка взять кредит под более низкую ставку, но со страховкой противоречит закону. Тем не менее банки идут на это.

Можно ли доказать, что банк в этом случае нарушает закон?

Это не просто.

Например, один из банков указывает, что есть дисконт к ставке, который можно получить при заключении договора страхования. Причем этот самый дисконт соизмерим с самой процентной ставкой.

Как действовать если кредит все таки очень нужен?

Этот вопрос наверно самый главный.

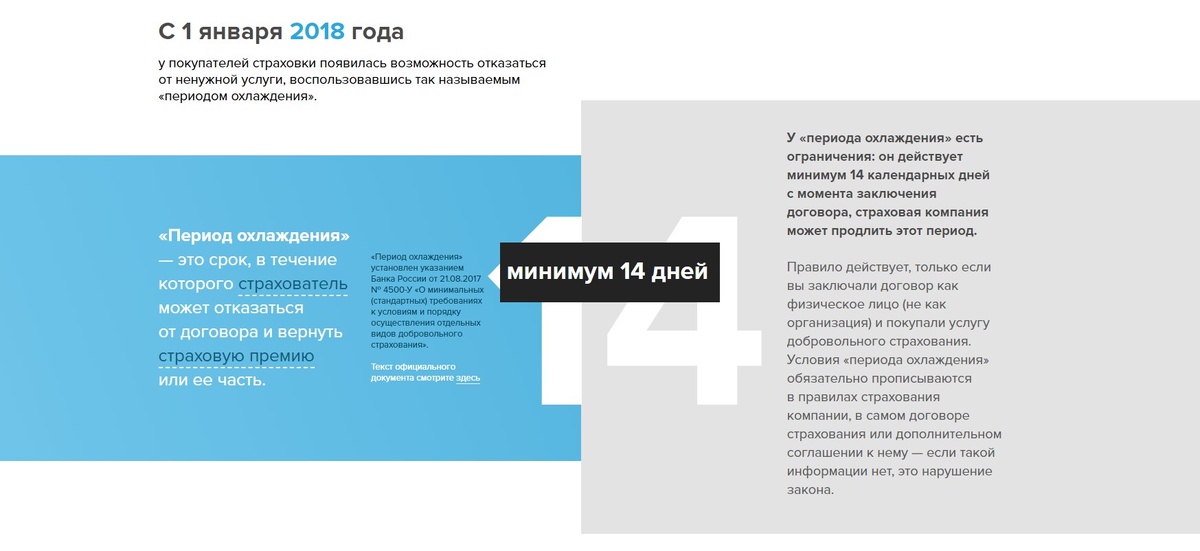

В страховом бизнесе есть такое понятие — «период охлаждения». Он составляет 14 дней, в течение которых можно отказаться от проданного страхового продукта.

На сайте Банка России указаны семь видов страховок от которых можно отказаться в течение этого периода. Важно, чтобы это не был договор коллективного страхования.

Есть такая практика, что при отказе от страховок — ставку по кредиту могут увеличить. Это уже не законно и можно считать такой пункт договора ничтожным т.к. он противоречит 353-ФЗ.

Но как ни странно, Банк России считает такую ситуацию допустимой и прямо это указывает это на

Хотя это противоречит закону. Все подается под соусом того, что банк уменьшает свои риски, а следовательно и может снизить ставку по кредиту. Но тогда достаточно было бы например просто предоставить полис одной из страховых компаний. Но, как правило, банки продают страховки своих страховых компаний. И в этом все дело.

В данном случае банк выступает как агент и по агентскому договору получает очень неплохие отступные.

ИТОГО

Получается, что получение кредита без страховки по низкой ставке можно будет сделать только с помощью суда. А на это как правило готовы не многие.

Кстати, теперь банки должны уведомлять нас о высокой кредитной нагрузке и потенциальных будущих проблемах с погашением кредита, если платежи составляют более 50% от дохода. Интересно, кто-нибудь уже с этим встречался?

Закончить материал тоже хочу анекдотом про страховку

— Сегодня ходил застраховать свою жизнь, так как агент не хочет меня страховать. Ей что, не нужны комиссионные?

— Иди, срочно застрахуйся в другой кампании. Я знаю этого агента, она — бывшая гадалка.

Желаю всем финансового благополучия, низких ставок по кредитам и отсутствия просроченных долгов