Друзья, на прошлой неделе я публиковал задачку от Владимир Владимировича. Перескажу вкратце, т.к. с ней можно ознакомиться по ссылке нижеВладимир Владимирович — вклад и кредит, что выгодней в итоге. Новая задачка для читателейФИНАНСОВЫЕ тонкости24 июля

Дело в том, что Владимир Владимирович положил деньги на вклад на 3 года. Но при этом оформил в кредит покупку стиральной машины по программе 10/10/10.

И вопрос был следующий —

получил ли выгоду Владимир Владимирович от того, что купил стиральную машину в кредит, а не за наличные.

Стоимость машинки составляла 50 тыс. руб. и он мог запросто купить ее за наличные. У него было 700 тыс. руб. Но он внес в кассу магазина 5 тыс. руб. и потом в течение 10 мес. будет вносить еще по 5 тыс. руб. Всего он за машинку заплатит 55 тыс. руб.

Какая в итоге ставка по кредиту будет?

НА всю видимую легкость вопрос, в нем есть подвох.

Если говорить про размер переплаты, то он всего 10%, т.е. 5 тыс. руб. Вроде и ставка кредитная должна быть не большая в районе 10%. Но это не так.

Дело в том, что внося платежи Владимир Владимирович уменьшают сумму кредита каждый месяц. Средняя сумма кредита у него составит

= 45 000 / 2 = 22,5 тыс. руб.

Так вот с этой суммы среднего кредита он заплатил 5 000 руб. процентов за 10 мес. Значит процентная ставка в годовых будет

= 5 000 / 22 500 *1,2 = 0,26

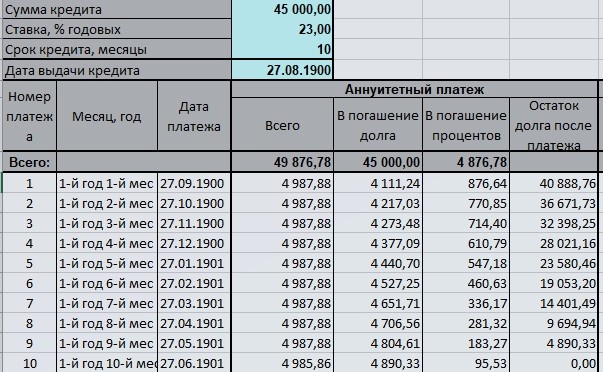

Здесь есть небольшая ошибка из-за того, что платежи аннуитетные. Кредитный калькулятор дает более точную цифру

расчет кредита, картинка автора

Более точные расчеты показывают, что кредитная ставка будет 23%. Это на 5% больше, чем ставка по депозиту, который разместил Владимир Владимирович.

Как рассчитать выгоду или потерю?

Вопрос казалось бы очевидный — кредит по ставке 23%, а вклад под 18%.

Но один из читателей сделал интересный комментарий

Действительно потери клиента по кредиту составили 5 тыс. руб.

А по вкладу в сумме 45 тыс. руб. за 3 года он получит

= 45 000 * 0,18 * 3 = 24 300 руб.

Почти в 5 раз больше. Казалось бы вот он очевидный ответ.

Но как говорил товарищ Саахов — «торопиться не надо».

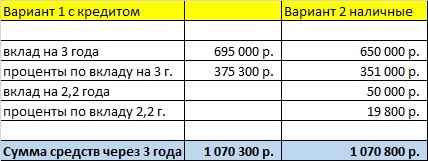

Ведь, беря кредит, он из своего семейного бюджета извлек еще 45 тыс.руб. Поэтому точно также он мог купить за наличные, и откладывать по 5 тыс. на вклад в течение 10 месяцев. Допустим эти 10 мес. он просто откладывал, а ровно через 10 мес. положил на вклада эти же самые 50 тыс. руб.. И тогда за 2,2 года он получит процентов

= 50 000 * 0,18 * 2,2 года = 19 800 тыс. руб.

Все расчеты я свел в одну таблицу и вот что получилось

Мы видим, что оба варианты практически равнозначны.

В итоге Владимир Владимирович ничего не выиграл, но и не проиграл. Если конечно не считать временные издержки на оформление кредита и последующее его погашение.

ИТОГ

Как видите, многие вещи которые еа первый взгляд кажутся очевидными, таковыми на самом деле не являются. Деньги любят счет. Сам я предполагал, что Владимир Владимирович будет в проигрыше. Поэтому ответ оказался неожиданным и для меня самого.