Друзья, вот и наступает «макушка» лета. Начало июля обещает в Москве быть самым жарким за последние 100 лет. Но жаркой будет не только погода. По традиции, ко 2-му полугодию готовятся важные решения, которые влияют на наши кошельки.

В основном все эти нововведения в той или иной мере увеличивают наши расходы. С этого и начну.

1. Рост тарифов ЖКХ.

С июля вырастут тарифы по услугам ЖКХ. В среднем по стране рост стоимости услуг составит 10%.

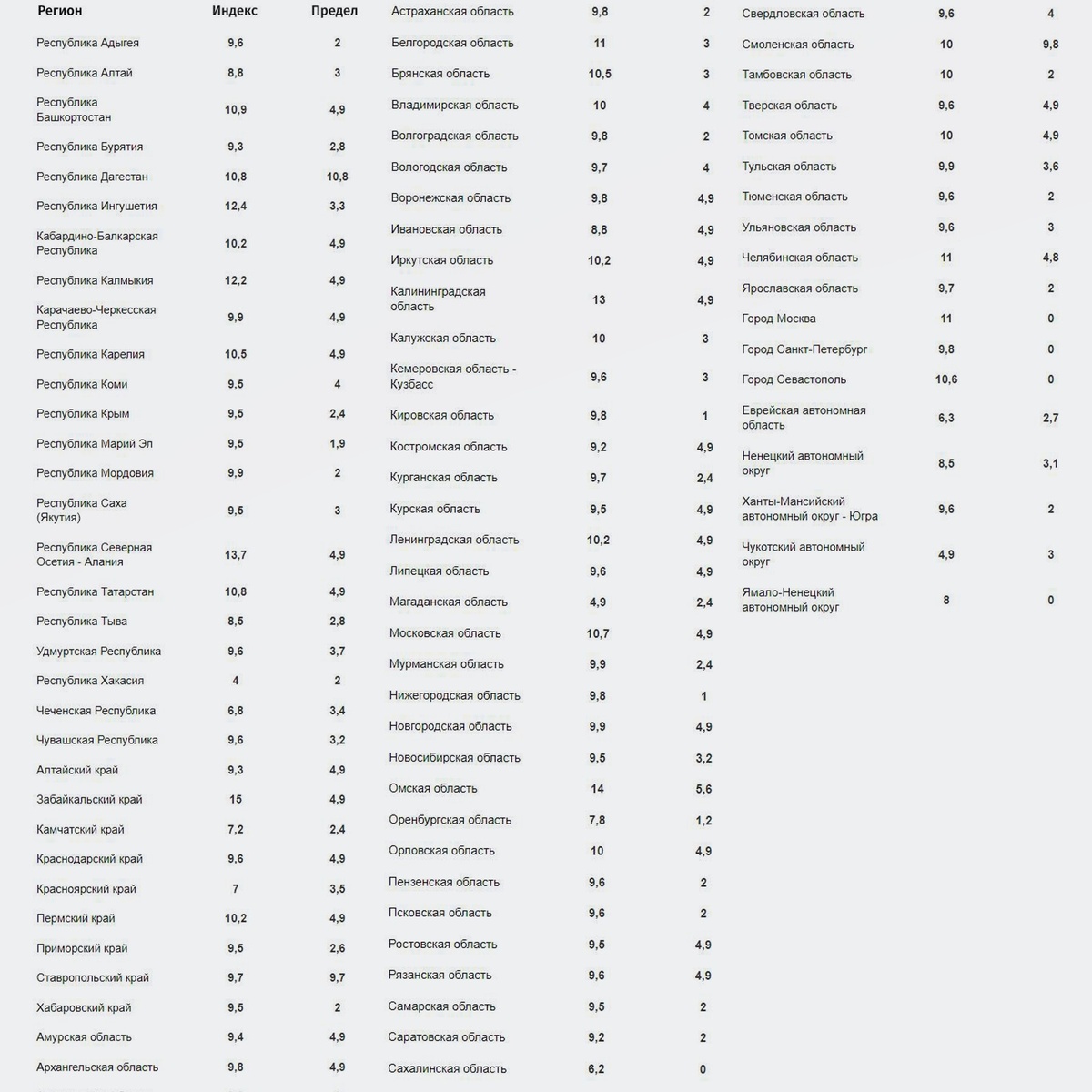

Увеличение тарифов с 1 июля 2024 года регулируется распоряжением Правительства РФ, которое было утверждено 10 ноября 2023 года. Согласно документу, в каждом регионе установлен собственный индекс изменения стоимости ЖКУ и предельно допустимые отклонения. Минимальный наблюдается в Республике Хакасия — 4%, а максимальный (15%) — в Забайкальском крае.

Для меня, как для москвича, рост тарифов составит 11%:

- — центральное отопление — с 2912,53 рубля до 3217,19 рубля за 1 Гкал (10,5%) либо с 2325,88 рубля до 2569,16 рубля (10,5%);

- холодное водоснабжение — с 50,93 рубля до 59,8 рубля (+17,4%);

- горячее водоснабжение — с 243,16 рубля до 272,14 рубля (+11,9%);

- водоотведение — с 39,97 рубля до 45,91 рубля (+14,9%);

- газ — с 8,09 рубля до 9 рубля (11,2%).

Т.е. вода подорожает сильнее всего. Так что придется обратить на расход воды особое внимание.

Вот таблица роста тарифов по всем регионам.

Понятно, что пенсионеры смотрят на рост тарифов с особым вниманием. Ведь расходы на ЖКХ составляют самую значимую часть общих расходов пенсионера. Если конечно он не бывший депутат или чиновник высшего ранга.

2. Комиссия за оплату ЖКУ

Но есть и приятная новость для пенсионеров.

С 1 июля они перестанут платить комиссию при оплате ЖКУ.

У меня есть отдельная статья на канале о том, как сделать так, чтобы эту комиссию действительно не платить. Ведь ее размер может доходить до 2-х процентов и это не мало.«Ты уже был в банке, чтобы не платить комиссию за ЖКХ с 1 июля». Закон есть, а процедуры определения 5 категорий льготников нетФИНАНСОВЫЕ тонкости17 июня

Надеюсь, что найдете время для ознакомления с этой публикацией.

3. Новый порядок выплаты пенсий

Да, да и такое тоже будет. Правда речь идет о так называемой «накопительной» пенсии. Я ее так назвал, потому что это сейчас она по сути уже не накапливается. С 2014 года от работодателей не поступают отчисления на индивидуальные лицевые счета будущих пенсионеров.

Тем не менее у меня на этом накопительном пенсионном счете было 74 тыс. руб. и в начале этого года я получил их одним платежом, т.к. достиг 60 лет.

Что же поменяется с 1 июля?

Теперь же упростится порядок определения способа выплаты накопительной пенсии.

Выплату накопительной пенсии могут назначить одним из трех способов:

- единовременной,

- срочной ежемесячной

- пожизненной ежемесячной выплатой.

С начала месяца тип получения будет определяться в зависимости от величины прожиточного минимума пенсионера (ПМП) по стране. Если расчетный размер пенсионных накоплений составит 10% и менее от величины ПМП, то застрахованному лицу назначат единовременную выплату. До этого такой вариант был доступен при достижении определенного возраста и если размер накопительной пенсии составлял меньше 5% от суммы страховой.

Конечно, большинство как и я, захотят получить выплату единовременным платежом. Ведь сколько проживет каждый из нас известно только богу.

4. Информация о накопительной пенсии

Свой размер накопительной пенсии я узнавал через специальную выписку. Ее можно заказать через Госуслуги.

Теперь же Социальный фонд начнет сам информировать граждан о размере их пенсионных накоплений в негосударственных пенсионных фондах. Сообщение об этом было размещено 21 июня на официальном сайте СФР.

Информацию о суммах сбережений будут получать женщины в возрасте от 40 лет и мужчины от 45 лет. Гражданам будут направлять соответствующую рассылку три раза в год.

«Такие уведомления Социальный фонд направляет своим клиентам больше двух с половиной лет и теперь расширяет информирование на людей, доверивших накопления негосударственным фондам», — сказано в сообщении.

Начальник департамента организации и контроля инвестиционных процессов Соцфонда Александр Курочкин сообщил, что пенсионные накопления россиян в самом СФР за прошлый год показали рост больше инфляции. По итогам года гражданам, выбравшим Социальный фонд своим страховщиком, была начислена доходность, превысившая инфляцию на уровне 7,4 процента, говорится в сообщении.

5. Дополнительная пенсия

После того, как 10 лет назад были «заморожены» накопительные пенсии власти долго не могли предложить альтернативу для формирования дополнительной пенсии. И вот эти муки рода успешно разрешились. Наконец-то. Программу назвали ПДС (Программа долгосрочных сбережений)

Крайне важно, что для формирования долгосрочных сбережений разрешат использовать средства пенсионных накоплений, учитываемые на счету накопительной пенсии россиян.

Давайте это разберем на примере.

Допустим на накопительной пенсии сейчас есть 400 тыс. руб. Для многих это вполне реальная цифра. Единовременно ее не выплатят. Значит маячит перспектива получения ежемесячной выплаты в течение очень долгого срока.

До выхода на пенсию осталось 5 лет. Программой предусмотрено софинансирование в течение 3 лет суммами до 36 тыс. рублей в год.

Вот краткая схема работы:

- переводим накопительную пенсию на ПДС

- каждый год дополнительно перечисляем по 36 тыс. руб.

- получаем от государства в течение 3-х лет по 36 тыс. руб.

Через 5 лет получим на ПДС сумму

= 400 000 + 5* 36 000 + 3 * 36 000 = 688 тыс. руб.

И это без учета дохода от НПФ.

Теперь самое важное — выплаты можно будет получить в течение всего 5 лет!

Т.е. ежемесячная выплата составит

= 688 000 / 60 = 11 466 руб.

Т.е. более 10 тыс. рублей каждый месяц в течение 5 лет.

Вот такая получилась сберегательная пенсионная арифметика. Но, в любом случае, каждый решает сам как ему поступить с собственными деньгами.